离职以后社保断缴了?这个问题我相信很多人都会遇到。既然频繁离职已是当今社会的普遍现象,那么社保的“断缴”“再续”也必然会发生。社保断缴的影响还真不小,今天我们就来聊一聊,社保断缴的那些事儿。

离职可以,社保可别断!

一、社保断缴的影响

首先我们需要明确社会保险的内容,主要项目包括养老保险,医疗保险,失业保险,工伤保险,生育保险这五项,社保断缴后,对这五方面都会有一定的影响。

1. 对医疗方面的影响:

影响1:无法使用医保报销

社保断缴后,首先影响到的就是医保报销的福利待遇。

医疗保险是按月算的,一旦断缴,医保的福利待遇就会从下个月开始停止。

医疗保险中断期间看病的话,就没法报销医疗费用,续缴后才能重新享受医保福利待遇。

断缴社保一个月,医保停用。

这时候如果生病了,吃药、住院都只能自费。大部分城市会在你重新开始缴纳的第二个月,看病正常报销。

社保断缴三个月,影响报销时间和年报销金额。

连续缴费年限不同的,享受的医保待遇也是不一样的,一般来说,医保连续缴费的时间越久,每年的报销上限就越高。

每个地区的规定不一样,有些地区,哪怕断缴一个月,也需要重新计算等待期。

一般来说,医保连续缴费的时间越久,每年报销的上限就越高。

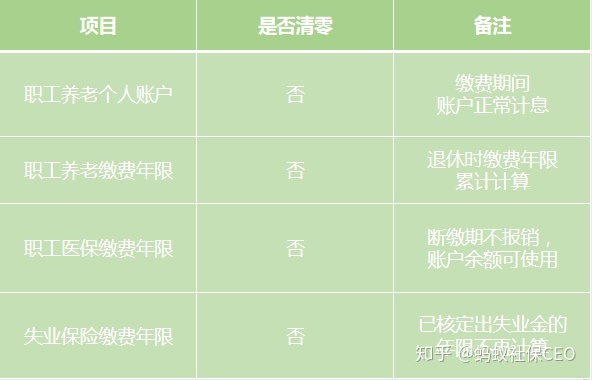

需要注意的是,断缴后个人医保账户的钱是不会清零的,大家还可以继续使用。

如果想要享受终身医保待遇,那么就要缴纳满医保规定年限。一般来说女性需缴纳满20年,男性缴纳满25年,具体还是要根据当地的政策来看。

影响2:商业医疗险保费价格与报销比例

在购买商业医疗险时,有无社保的区别也是很大的。

比如在价格方面相差几乎一倍,报销比例也不一样。

大多数医疗险有社保可以报销100%,无社保的报销比例一般在60%-80%。所以按时缴纳社保对于购买商业医疗险来说很重要。

2. 对养老方面的影响:

社保断缴会影响养老金缴费年限以及养老金的领取数目。

简单来说,养老保险的缴费年限越长,每个月缴纳的费用越多,退休后领到的养老金就越多。

社保政策规定,养老保险最少要累积缴满15年退休后才可以按月领取养老金,如果断缴可以补缴,年限也是可以累计的。

而且养老保险的个人账户是不会清零的,即使你没办法达到领退休金的要求,个人账户里的钱还是可以提出来的,相对来说断缴造成的影响没有那么大。

3. 对生育方面的影响:

生育保险的作用有以下两个,一是医疗费用的报销,另一个则是工资补偿。

如果社保断缴的话,生孩子的费用就要全部自己承担。

女职员在公休产假期间的工资也是由生育险支付,并且是按照个人工资与企业平均工资的高者计发。

社保断缴后,自然也就享受不到这些福利待遇了。

为了防止有人在生孩子之前才缴纳社保,社保政策规定断缴之后生育险清零,想要再享受生育保险福利待遇也要等到重新缴纳满9个月之后。

女职员在公休产假期间的工资是一笔不少的费用,如果因为社保断缴导致不能享受生育险支付这笔工资,很不值得。

4. 对与社保挂钩方面的影响

在生活中,与社保挂钩的方面可不少,比如在北京买房,非北京市户籍居民购房,需社保或者(个人所得)纳税缴满5年。

买车也是,非北京户籍人员参与购车摇号需连续五年(含)以上在北京缴纳社会保险和个人所得税。

只有缴纳足够的社保和个税,你才有资格参加摇号。哪怕断缴一个月,缴费年限都要重新开始计算。

在积分落户中,还要看你的社保缴纳记录。要是因为社保断缴而影响了积分落户,那才是真正的因小失大。

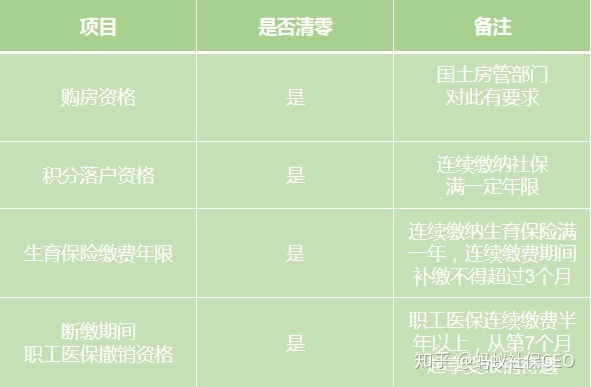

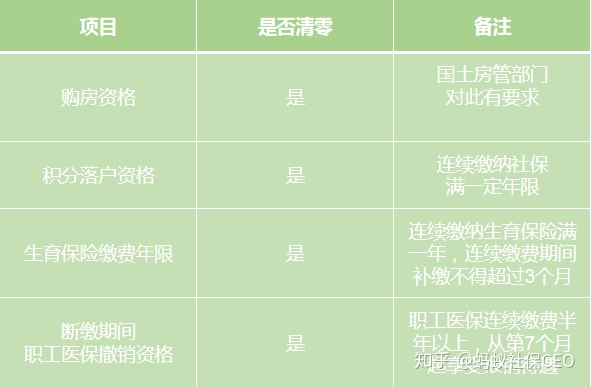

5. 清零or不清零?

2019年社保新规实施之后,社保转为被税务局征管,也就是说社保的征管力度加大,如果不按规定缴纳社保,会受到惩戒。

很多人对于社保断缴清零还是“一头雾水”,社保断缴一次的话,之前所有资格都清零吗?

并不是的,社保断缴的话,部分资格会清零,只要重新缴纳社保费用达到规定的时间之后,有些资格是可以重新恢复的。

哪些会被清零,哪些不会,还在傻傻分不清楚?直接总结好做成表格给大家,一目了然,以后再也不会被这个问题所困扰:

二、离职了,社保怎么办?

情况一:同一城市继续奋斗

如果暂时没有换城市的打算,仅仅是停下来短暂休息或者学习充电,就比较好处理。

1.个人参保:

其实就是按照灵活就业形式来给自己缴纳个人社保,但是必须在自己的户籍所在地才能够交纳个人社保。如果自己的长期居住和户籍所在地不是同一个地区,比如长居北京,但是户籍地还是老家,那么这种情况是不能够按着灵活就业形式缴纳个人社保的。

不过即使长居户籍地,个人形式也只能参保五险其中的养老保险和医疗保险。

2. 公司挂靠:

直接挂靠在别人公司就是了。如果你还没有离职,跟现在的公司关系又不错的话,可以跟公司商量一下,社保公积金照常缴纳,不过之前企业承担的部分就需要自己全部缴纳了。

不过这种情况一般只适用于一两个月,数目可以从你未发放的工资里面扣除。

但是企业毕竟不是做公益的,能帮你是好事,不能帮也是正常的。

恰好有朋友创业,或者有亲戚开公司,都可以挂靠。

好处是五险一金都能缴纳齐全,坏处是你可能就此失去了一个朋友。问多了,怕人家觉得你不信任他,问少了,自己心里又七上八下。

还是那句话,求人不如求己。

3. 专业社保代缴公司:

于情于理,最简单的方式就是自己找专业的社保代缴公司。

比如在代缴几个月,在自己找到下一份工作之前,完美过渡。这样既不用欠人情,又不用担心各种突发状况,说白了就是能花钱解决的事情,千万别用人情来解决。

在选择社保代缴公司之前一定要擦亮眼睛,因为一旦被骗,损失的不仅仅是一个月的社保费,还有自己的身份证等个人信息,更惨的是这个月的社保就真的断缴了,之后是补不回来的!!!

我服务过的很多客户,或多或少都有被套路的经历,只能说现在各行各业都有黑心商人存在吧。在痛心之余,也只能希望自己能通过给更多人服务,尽力让每一个面临社保问题的人都能放心。

情况二:转战异地寻求发展

如果你是想换一个城市奋斗,那么之前的社保和公积金所累积的权益,对你来说意义不大了。

比如养老保险要累计15年,北京上海的购房资格需要累计缴纳社保5年……

你人都走了,这些累计时长和权益都不太重要了。

好消息是账户里的钱不会清零。

这时候就不用太着急了,你可以在新城市落脚之后,有了新的社保、公积金账户,再把自己在之前城市的社保、公积金转移过去。

不过这时候能转移的也仅仅是一部分金额,五险中只有医疗保险、养老保险的部分金额可以转移;公积金可以全部提取出来,一般在对应城市缴纳满6个月公积金,就可以把老账户的钱转移过来。

当然有的热门城市太抢手,比如北京,外地社保是很难转入北京的,条件苛刻基本上没有什么希望。

社保转移和公积金转移都可以选择专业的社保代理公司代为办理。

三、重点来了,如何选择专业靠谱的社保代理公司?

现在骗术越来越发达,但是相对应的信息也越来越透明。

1.

首先要确认公司营业执照中是否有代办社保的资质。《营业执照》、《人力资源服务许可证》、《劳务派遣经营许可证》三证齐全。这些公司的营业资质都能在政府网站上查询到,也可以直接要求对方工作人员出示这些证明。

2.

其次考虑的是服务。行业内很多代理机构采用二次分包模式来代理社保,也就是说他不会直接为你办理,而是充当一个中介的角色进行再次派遣赚取差价。如果是买卖实物还好,但是社保代缴更多的是服务性质,中间转手一定会影响服务质量和进度的落地。因此一定要多加注意,是不是以分包的模式进行。

3.

地域性。有些代缴社保公司只做当地的,有些是做全国的。如果你有换城市的想法,还是选择服务面广的大公司比较好。

4.

社保代缴费用。既然要代缴社保,那就要考虑服务费的问题。对于过高或者过低的服务费都要保持警惕,很容易是商家设置的陷阱和虚假宣传。一定要看清社保代缴中介是不是明码实价,有没有隐形费用等等,这就需要在选择的时候不要着急,想清楚再做决定。

如果确认公司没问题了,就聊聊业务,看看专业程度。如果对方能根据你的具体居住城市、工作情况等信息给予相应的建议,基本上比较靠谱;

如果什么信息都不跟你咨询,反而催着你交钱下单的,就要小心了。